Rastreando Subastas #7: La hipoteca de Máximo, una opción poco conocida

Exprimiendo tus activos al 100%

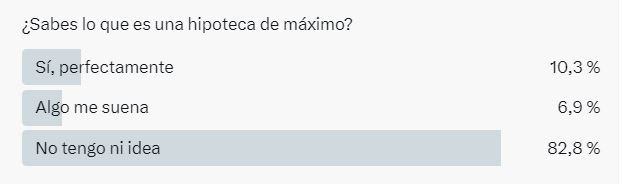

Hace unos días hice una encuesta en X sobre la hipoteca de máximo, los resultados son contundentes, se trata de un producto muy poco conocido.

Vamos a explicarlo.

Lo primero es decir que este es un producto apto para todo el mundo, si bien en su mayoría es usado por empresas y autónomos, es decir, por clientes personas jurídicas con actividad comercial.

Pero esto no es excluyente, me explico:

Quizás seas un inversor recurrente, actúes como particular a nivel fiscal pero tengas un determinado patrimonio, en ese caso no tienes limitación alguna para usar una hipoteca de máximo si te interesa.

Quizás ni en tu banco se les haya ocurrido la posibilidad de utilizar este producto.

Créeme, muchos compañeros del sector ni lo conocen ni lo han utilizado nunca, así que malamente van a poder ofrecerlo a un cliente.

Pero nosotros lo llevamos aprendido de casa y si nos interesa, sabemos lo que queremos, y así lo pedimos.

¿Qué es una hipoteca de máximo?

Imagina que tienes un piso libre de cargas

Lo tasas y te dan un valor de 200.000 euros

Y el dices al banco que quieres usar ese piso como garantía para operaciones financieras, en su totalidad, es decir al 100%

El banco te puede conceder una hipoteca de máximo por el 100% de la tasación

Y esto qué significa, pues que tendrías garantía real (es decir, propiedades, tocho, inmuebles) hasta 200.000 euros, para respaldar préstamos, pólizas de crédito, etc.

Cuando firmas la hipoteca de máximo el banco no te entrega dinero, sino que grava tu piso con una carga, con un límite, pero no te entrega dinero, al menos si no has vinculado de inicio alguna operación.

Esto es una hipoteca de máximo, sería realmente lo más parecido a la famosísima (y mal empleada) expresión de “poner un piso de aval”

Utilidad de la hipoteca de máximo

El límite está en tu imaginación

Y en el valor de tasación de tu vivienda.

Imagina que tienes una vivienda y quieres utilizarla como garantía para comprar en subasta.

La subasta a la que le tienes echado el ojo implica una puja de 100.000 euros, estimas unos impuestos + gastos de 10.000 y lavado de cara de otros 10.000, total unos 120.000 euros

Teníamos nuestra hipoteca de máximo de 200.000 euros que de momento no nos está generando gastos financieros, es decir, de momento no hay deuda

El piso de subasta lo quieres para vender, no para alquilar, por lo que podemos solicitar una póliza de crédito a 12 meses.

Tendríamos 1 año para adjudicarnos el piso y venderlo por más de 120.000 euros, con los juzgados siempre hay que tener ojo, pero si un año no fuese suficiente siempre podríamos renovar por 12 meses más.

Seamos claros

Una póliza de crédito de 120.000 euros con garantía personal es casi ciencia ficción para una persona física, si solamente vamos a tener en cuenta nóminas, etc.

De hecho ocurre lo mismo que con la hipoteca de máximo, en muchas ocasiones ni siquiera te la ofrecerán como cliente particular y se reservará a clientes con actividad profesional.

Pero nosotros somos inversores, ese híbrido entre inversión y actividad profesional, aunque algunos ya operemos total o parcialmente como empresa o autónomos.

Por qué digo esto, porque es importante siempre presentar las operaciones con un perfil profesional inversor, no como un particular que depende de una nómina.

Pero a lo que íbamos, 120.000 en personal complicado… mucha pasta.

Sin embargo, nosotros tenemos nuestra hipoteca de máximo con un límite de 200.000 euros

Eso significa que prácticamente tendremos la póliza de crédito de 120.000 euros preconcedida, ya que se firmaría en notaría y se vincularía a la garantía del piso con la hipoteca de máximo.

Estamos realmente ante una póliza de crédito con garantía real.

Estamos firmando una póliza de crédito “poniendo como aval un piso”

Además de nuestro aval personal, obviamente.

Evita los problemas del famoso BRRRR

Con un piso en propiedad, conociendo la hipoteca de máximo, tienes un arma adicional para luchar contra los límites que te pueden poner en LTV, que si un 70% de inversión, 60%…

Piensa que tienes la opción de hacer una operación “puente” antes de hipotecar el piso a largo plazo, y con esa operación puedes seguir escalando en la compra de viviendas.

Es una opción más.

La creatividad e innovación es fundamental para planteamientos avanzados de financiación, como tip extra te voy a contar un caso real en el que paralizamos una ejecución hipotecaria y transformamos un chiringuito de playa en un pedazo restaurante usando herramientas como la que hemos visto hoy.

Ponte cómodo que vamos con toda la chicha, con pelos y señales:

Primera línea de playa y financiación de primer nivel

Situación de partida:

Bar de playa, pero en la playa playa, es decir que las olas casi te salpican la terraza.

Famoso en los años 2000 y hoy en día de auténtica capa caída, en la ruina.

Tasación actual 180.000 euros

Hipoteca de 120.000 euros a nombre de un prestamista particular (DANGER) y ejecutándose.

El bar se va a perder, el dueño viene a verme

Le pregunto si ha pensado en vender y me dice que tiene un posible comprador pero que le acojona la operación por el embargo, etc.

Lógicamente le digo que venga a reunirse conmigo.

Nos reunimos, y empieza la magia, voy a ir rápido y sin enrollarnos para que veas todo lo que hemos hecho.

1.- Financiar la compra

Constituimos una nueva S.L., si me sigues en X o aquí, ya sabrás que eso de hipotecar un piso que va a salir a subasta ni de coña… hay que buscar otra fórmula.

Los socios de la S.L. eran solventes, sobre todo uno.

¿Sabes lo que es una Sociedad de Garantía Recíproca?

Quizás otro día me explaye, pero para resumir digamos que son sociedades pseudo públicas que aportan avales para empresas, negocios, etc..

Les planteamos la compra del local y nos la aprueban, obviamente acompañado de un plan de empresa en condiciones, proyecto, etc… ahora vamos con eso.

Nos dan un préstamo personal de 180.000 euros con 1 año de carencia, esto significa que no devengaría cuota de capital hasta el mes 13, ya que el bar iba a ser reformado en su totalidad.

Bien, hemos comprado el bar, y el vendedor ha cancelado los pufos y se ha quedado algo de dinero incluso. Limpiamos toda la morralla del registro.

2. La MEGA reforma

Sobre 400.000 euros era la broma

Transformaba un bar de playa en un pedazo de restaurante

El edificio era la ostia la verdad, 3 plantas, la segunda y tercera en interior estaba en bruto desde su construcción, esta actuación era solamente para planta baja, fachadas, etc.

¿Cómo coño financiamos eso?

Sacamos la varita y empezamos a trabajar.

¿Sabías que las empresas de distribución de cerveza financian obras de reforma a cambio de exclusividad en el suministro de cerveza?

Conseguimos un contrato de unos 200.000 euros por parte de la cervecera, 50.000 en concepto de marketing y 150.000 en concepto de rappel sobre la cerveza

Es decir, esos 150.000 en realidad eran un préstamo a 3 años

Te van descontando el precio de cada litro de cerveza que vendes, con unos objetivos, así ellos se van cobrando de su propio suministro.

Es una opción muy buena para la hostelería pero de mucho riesgo para la cervecera, por eso mismo se cubren las espaldas y para conceder esos 150.000 euros… qué piden… pues un aval bancario por el mismo importe, obviamente.

La nueva sociedad tiene un préstamo personal de 180.000 euros para la compra del local y ahora necesita otros 150.000 en avales, parece un buen marrón, pero…

Ya lo ves venir, efectivamente

Hola, hipoteca de máximo

Actualizamos tasación y estábamos en unos 220.000, firmamos hipoteca de máximo por los 220.000 euros, y asociamos 3 avales de 50.000 euros con vencimientos 1,2 y 3 años a dicha hipoteca

Por lo tanto sacamos los 3 avales con la garantía del local.

La cervecera nos soltó la pasta

Tenemos 200.000 para empezar la obra

Pero nos faltan otros 200.000

Para abreviar, cada comunidad tiene sus consejerías de promoción económica, diputaciones y demás ferias varias. que se dedicar a repartir subvenciones a diestro y siniestro.

Esta es la realidad de este país

Desde el minuto 1 se presentó el proyecto y salió beneficiado de una subvención de unos 180.000 euros.

Aprobada, pero no pagada, tardarán un año.

Hola de nuevo, sociedad de garantía recíproca, mira:

Tengo concedida una subvención de 180.000 euros que cobraremos dentro de 1 año, ya que me has apoyado inicialmente, podrías pignorarme estos derechos de cobro y adelantarme el dinero de la subvención

Por supuesto, para eso estamos

Y así conseguimos anticipar el dinero de la subvención, utilizamos otra herramienta muy poderosa, la pignoración, en realidad la prenda sobre unos derechos de cobro de una subvención

Tenemos 380.000 euros

Nos faltan unos 20.000 + gastos + imprevistos que siempre habrá

Nuestra hipoteca de máximo estaba en 220.000 de límite y habíamos consumido 150.000 con los avales.

Tenemos margen, así que firmamos una póliza de crédito asociada a la hipoteca de máximo para cubrir dichos gastos.

Tenemos la pasta, hágase la obra,

3.- El restaurante

ES - PEC - TA - CU - LAR

Ese podría ser el nombre del restaurante una vez terminada la obra

El negocio iba como una moto

Pasaron 2 años y sólo faltaba cancelar el último aval y restos de la póliza de crédito, además del préstamo inicial de la compra que ya se estaba amortizando a buen ritmo.

Pero había una diferencia

La tasación actualizada del local superaba los 500.000 euros

Había ya nuevos proyectos para crear habitaciones en la segunda planta rollo hotel, y en la planta alta una terraza rollo chill out con vistas al mar. Nuevo tocho de subvención, etc.

Pero yo ya estaba pensando en otras cosas.

Mi trabajo ahí había terminado

Empezamos con una ejecución hipotecaria de 120.000 euros sobre un chiringuito de playa de mala muerte y acabamos con un flamante restaurante de medio kilo (seguramente hoy bastante más)

Pero fíjate todas las herramientas y conocimientos que hemos usado:

Paralizar una subasta conociendo cómo hacerlo sin perder el tiempo “pidiendo hipotecas”

Controlar vías alternativas de financiación pública y privada

Conocer productos bancarios apropiados para cada situación (hipoteca de máximo, pignoración de derechos de cobro, póliza de crédito, etc)

Todo este conocimiento lo vamos a aplicar en nuestro día a día en la gestión de Subastracker.

Muy pronto.

De momento, ya sabes, seguimos rastreando 🕵🏻♂️